“善不积不足以成名,恶不积不足以灭身。”12月22日,中国光伏行业协会(CPIA)发文“责问”国电电力新疆巴州发电公司廉价光伏组件招标事件,很荒原地,在一篇行业著作援用了《周易》,这篇著作还援用了亚里士多德和鲁迅的“警语”,行文间满溢着疾言与正色。

实践上,这已是CPIA五天内第二次发声,这一激刊行业关注的“怒怼”“连怼”,启事于关系公司11月15日发布光伏组件招标公告时,配置了0.6313元/W的最高投标限价,这一限价低于CPIA当月公布的0.69元/W组件本钱“底价”,后者11月17日发去《风险教唆函》,但到12月中旬,该样式接踵公示中标候选东说念主和开标驱散,中标的仍是适合招标限价而低于协会本钱底价的投标方。

这才出现了一个民政部批准成立、涵盖光伏制造产业链95%以上业务的国度一级协会,“下场”与央企样式公司“硬刚”的荒原一幕。

而在这一事件背后,恰是2024年光伏上游制造端承受着价钱抓续走低,企业大面积失掉,同期还濒临需求增速抓续放缓的近况与明天。因为现实愈发严酷,是以氛围变得凝重,厚谊来得热烈,磋磨愈加机敏,一些矛盾出现激化,但同期,也有一些此前被视为“费事不讨好”的责任得以推动。

内卷与反内卷

若是给2024年的光伏评一个年度词汇,“内卷”大概率会拔得头筹。

“咱们不行赢了好意思瞻念输掉裤子,把行业卷坏,把我方卷死。”“这个行业,饿死的企业是少数,扩张死的企业可能是多数。”“现时行业濒临‘内卷’‘外堵’交汇,无序内卷,廉价竞争,从来莫得赢家,不可能高质地发展。”

以上涉“卷”金句远隔语出硅料龙头协鑫集团董事长朱共山、硅片起家的一体化龙头隆基绿能总裁李振国、电板组件龙头天合光能董事长高纪凡。

固然行业也有声息在强调“卷”能保管中国光伏的人人最初地位、推动行业期间迭代,但望望10月起行业召开的数次“自律会议”,无不追究强调反内卷、反恶性竞争,就能感受到,2024年的光伏行业随机依然来到了一个“卷无可卷”的阶段。

居品价钱和企业盈利景色,仍是最班师也最具代表性的方针。

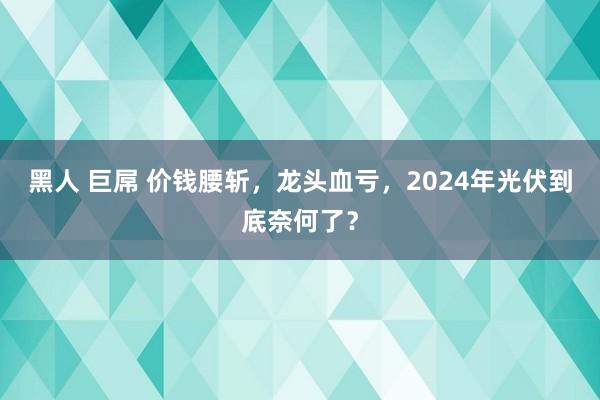

2024年齿首于今,光伏硅料(取N型颗粒硅居品作样本)市集交游均价着落了37.29%,硅片(取N型G10L硅片作样本)价钱更是班师腰斩,电板片中,P型电板价钱跌超20%,N型TOPCon电板在加快占据市集的同期,价钱也大跌41.49%,各样组件居品价钱的跌幅也齐接近30%。扫尾12下旬,算作末端居品(包含上游硅料、硅片、电板片等各次序价钱)的组件,单晶PERC(182mm)成交均价为0.68元/W,单晶PERC(210mm)为0.69元/W,TOPCon为0.71元/W,而CPIA给出的12月组件本钱价为0.692元/W,比部分品类均价还高,也比上述通盘品类的最低成交价要高。

换言之,不少厂商依然在作念“亏本买卖”。阐述A股光伏板块三季报来看,超六成上市公司本年前三季度营收同比下滑,近概况净利同比下滑(旧年大部分光伏制造企业在三季度迎来了史上最高事迹增速,随后自四季度启动走弱),营收TOP5中4家企业堕入失掉,显出卖得越多,幸好越多的态势,板块TOP10中,除了阳光电源一家以逆变器、储能为主的企业,其余公司营收、净利同比均下滑。曩昔营收、利润、出货三料王者隆基绿能,本年前三季度依然失掉了65.05亿元,相较旧年前三季度的盈利水平大幅下滑155.62%。

在市集、事迹的重压之下,行业也在四季度打起了“反内卷”战斗,行业头部企业大佬屡次组局、参会、发声,从里面的闭门会到面向公论的央视节目、媒体曝光,其中被视为主要枢纽场所的仍是产能问题,关系会议、磋磨也最先聚焦如何控产能,进而保价钱,反击内卷式坏心竞争。

而从二季度的硅片启动,到下半年的硅料、电板片,行业控产、减产的勤恳在12月似已有所收货,产业研究机构Infolink分析称12月下旬受自律会议等成分影响,硅料、组件价钱已彰着企稳,中国有色金属工业协会硅业分会也在调研中指出,硅料市集供需拐点已现,后市价钱可期。12月24日晚,两大硅料龙头通威股份、大万能源均发文文书旗下部分产线将进行技改进修,收场阶段性减产,关系著作也均说起“致力罢休‘内卷式’竞争,促进光伏产业长久健康发展”;硅片次序,N型G10L等部分硅片品类也终于在年底迎来加价。

可是,光伏行业当今卷得远不啻班师的市集价钱和企业限制,在市集渠说念、让利、策略优惠、投资等各个边界,若何看待“卷”,对待“卷”,齐是新的课题。比如企业“卷”降本增效,就会波及到裁人问题,也可能进一步影响居品性量和安全;再比如斯前行业中,频频是被以为最积极最无害的是“卷期间”,但本年以来,光伏边界“专利战”频发也激发了许多不同声息,有不雅点视之为学问产权意志的跳动,且故意于行业创新,但也有东说念主担忧“专利纠纷”会演造成一种商战技巧,激发连接断、更阴毒的企业间的攻讦。

N型与钙钛矿

不外,至少当今看来,“卷期间”给行业带来的但愿照旧多于困扰。

2024年,N型替代蔚为壮不雅,从硅料边界N型颗粒硅的渐成景色,到N型硅片的抓续跳动,再到N型电板片、组件快速占据市集完成末端替代,只是一年时候,N型居品市占率从2成傍边提高到8成傍边。

各大龙头的N型产能、出货也在快速开释,晶科能源依靠当今占据N型主流地位的TOPCon居品,险些依然预定了2024年人人组件出货“销冠”位,而市集也将N型TOPCon先发上风视为此次久违蝉联的中枢成分之一,阐述三季报,该公司本年前三季度N型组件出货量杰出55GW,在组件出货总量中占比约85%,已杰出旧年全年N型48.41GW的出货总量。当今该公司对全年组件出货办法的预期是90-100GW,其N型组件出货也有可能一举迈过80GW大关。

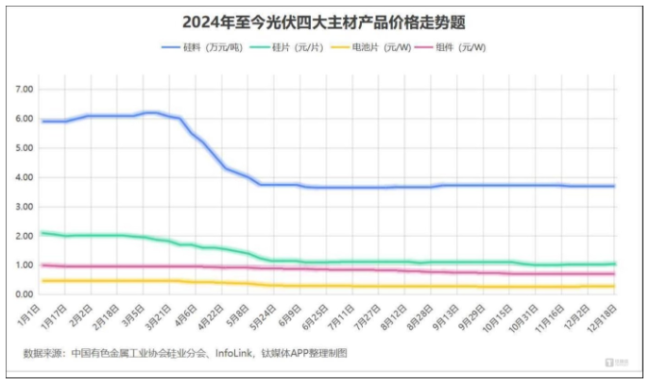

TOPCon供需趋势,贵寓来源:集邦新能源、中银证券

推动光伏N型翻新的不啻TOPCon一家,各样期间阶梯有些雷同即是同道,又是敌手的关系。包括偏上游的颗粒硅和棒状硅、各尺寸硅片,尤其是末端电板组件边界的三大期间阶梯—TOPCon、BC和异质结(HJT)。

如前所述,包括晶科能源、晶澳科技、天合光能、阿特斯等行业龙头齐是主流TOPCon阵营成员,HJT产能爬坡和市集占比擢升速率也相对可不雅,只不外拥趸中更多是二三线厂商,也有龙头将其算作N型多元发展的一部分。而自旧年以来,因隆基绿能押注而在市蚁集申明最显的BC期间阶梯,当今也处在产能爬坡、争夺市集的枢纽阶段,固然深重,但阵营也在慢慢扩大。自11月“双面BC”珠海峰会隆基绿能、爱旭股份和TCL中环三大龙头的董事长、CEO同台对谈起,行业对“BC定约”愈发关注,从近期关系企业表态来看,仍强硬以为从光电转机服从、本钱着落弧线、安全性、适用性等维度来看,BC是晶硅期间的惟一明天。隆基绿能董事长钟宝申还预测称,再过不到两年BC本钱即可和TOPCon抓平,再过3-4年市占率就能擢升至50%以上。本年前三季度,隆基BC组件出货近14GW,约占该公司总出货25%,不外该公司本年下半年BC出货彰着放缓,算计来岁BC占比能擢升到三分之一傍边。

不可惨酷的是,在N型替代海浪中,企业相似濒临着风险、挑战。起先,各大期间阶梯的竞争亦然“卷”的一种形势,有时为了霸占市集频频会冲破研发规画修复节拍,甚而出现影响居品性量的情况;而由此激发的另一大问题,即是价钱,如前文所述,本年N型居品价钱“大跳水”,一方面确证了量产带来的本钱着落速率很快,但同期降至本钱线的市集行情也让企业难以从参增多半钞票、东说念主力、资源的新期间中赢得实践收益;此外,一些N型转型不足时、P型产能纠正慢、本钱大的企业,依然在市蚁集被过期甚而可能被淘汰,这也教唆出期间翻新的迅疾与热烈,好多企业也提前将眼力瞄准了下一代期间—其中最受顾惜的即是钙钛矿。

porn动漫本年以来龙头企业,如晶科能源、隆基绿能齐曾冲破过钙钛矿边界的转机服从纪录,专注钙钛矿办法的协鑫光电、光因科技等少壮企业近期也文书了数亿元的新融资服从。产学研中视钙钛矿为明天的声息越来越多,年中SNEC上海光伏展上,朱共山“钙钛矿的来源要比晶硅的至极还高”“明天十年,钙钛矿齐将处于黄金期间”的结论也广为流传。关系时候规画以为2026年钙钛矿就能收场大限制制造,2027年产能会进入爆发期,若是对比来看,不难发现,BC阵营也广泛将这一时候点视为“崛起时刻”,只可说,届时的情况很难在今天就看清。

不外,仅就2024年来看,在光伏市集、融资、企业事迹均遇冷的情况下,需要参加强大资源和元气心灵的钙钛矿,发展程度依然遇到一些间断,本年以来该期间阶梯的研发参加、GW级产线进展均不如预期,固然市集热度仍在,但资金的温雅似乎已有所削弱。

而且,在N型居品中没能赚到预期盈利的大厂们,对钙钛矿的喜爱度也可能会有所削弱。接洽到光伏期间与市集的复杂关系,明天的期间鼎新之路,仍充满不笃定性。

沙漏与水晶球

处治当下的问题,武艺通往理思中的明天。光伏行业除了敕令“自律”控产报价,抓续迭代期间外,2024年也探索了更多支吾逆境之说念,比如出海—从居品出口为主到大限制的外洋建厂,即产能出海;比如光储交融、加码卑劣电站业务;或者积极开辟第二增长弧线。可是,这些举措也齐无一例外遇到不少贫窭,比如出海方面“逆人人化”的冲击,尤其是本年西洋愈发高垒的关税墙、绿色壁垒;再如储能行业相似遇到了“价钱战”“降价潮”,另一被视为第二增长弧线的氢能,市集行情和投融资也从旧年的“过热”班师到本年的“骤冷”。

行业中有另一种不雅点,以为归根结底,只消迎来一场着实的“大洗牌”,武艺出清多余产能,淘汰过期企业,走出这轮周期。

本年每逢事迹会、投资疏通会,企业高管也齐免不了复兴行业何时出清的问题,到了下半年,雷同话题越来越像为“大洗牌”倒计时。

“岁首说年底,年中说来岁,到年底又说两三年之后了,说白了即是这轮周期远超以往,老师没灵验,预测会失效,谁齐没谱。”不雅察到行业对出清时候的预测逐步延后、不对愈发加重,一位从业者在社媒如斯感叹。似乎,每个东说念主齐有一个我方的沙漏,而对于企业、资金来说,这个沙漏可能是决策的参考,若是收支太大,行业又如何能作念到同频共振、共渡难关?

除了产能出清这个大问题,光伏的明天还濒临着好多不笃定性,在近期各企业、机构的明天预测中,产能、价钱、需求、期间和出海、特朗普等成了枢纽词。

产能、价钱问题与行业出清班师挂钩,中长久预测如上所证明法不一,但短期来看,春节的排产和随之而来的节后价钱施展,依然备受顾惜。Infolink调研分析称,年底硅料处于横盘状态,企业来岁的策略变动与价钱走势将高度关系,尤其一月春节期间提前备货或将影响行情走势;硅片企业也正积极评估来岁春节的排产策略,最需关注屯备货规画与春节休假安排。此外,有业内音书称,当今行业中有部分宗旨者正与头部厂商榷论践诺2025年光伏坐褥配额有缱绻,将各企业产量与产能储备和以往出货量挂钩,以雷同石油边界OPEC的花样经餬口产,但据悉各家企业对关系缱绻是否可行且合理尚有较大不对。

出海方面,特朗普2.0行将在2025年1月20日追究拉开帷幕,此前光伏行业对关税抓续加高、好意思邦原土市集排外倾向加重、新能源转型全体遇阻充满慌张,但也有相对乐不雅的声息,比如对外经济商业大学中国WTO研究院院长屠新泉就以为,好意思国的光伏产业本人也进入了发展快车说念,接洽到处事、税收等问题,算计不会踩“急刹车”,中国光伏企业在好意思投建产能仍有契机。当今我国光伏组件“五巨头”(隆基绿能、晶科能源、天合光能、晶澳科技、阿特斯)均已在好意思建厂,其中除晶澳外,其他企业在2024年均有产能投产,2025年算计会进一步爬坡开释,但当今拿到《通货扩张削减法案》(IRA)补贴的只消阿特斯和晶科的部分产能,对于这部分投资来说,补贴能否落袋仍有一定不笃定性。此外,在最大外洋产能基地东南亚因好意思国关税、双反策略遇到冲击后,中国光伏也在寻找除好意思国外新的产能出海落点,中东在2024年已成为“热土”,当今协鑫、晶澳等龙头齐接踵文书了建厂缱绻,2025年这些产能出海规画可能络续进入本体性鼓舞阶段,跟进企业也会越来越多。

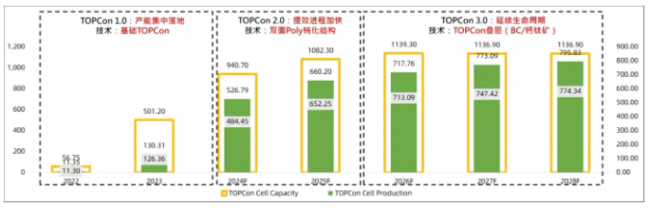

在通盘预测中最受关注的照旧需求问题,CPIA在年底大会中以为2024年人人光伏装机最终会在430-470GW之间,中国光伏装机算计在230-260GW之间,这一数字比该机构岁首预测上浮了40-50GW,同比增速算计为10.3%-20.5%(人人)和3.5%-11.2%,对比来看,旧年人人装机增速约为70%,国内更是接近150%,差距可谓悬殊。

光伏装机预测,图片来自CPIA

而对于2025年,固然欧洲光伏产业协会此前曾作出增速超30%的乐不雅预测,但跟着时候推移,尤其到了年底,更多机构的预测齐偏悲不雅,集邦新能源近日示意,算计2025年人人光伏新增装机同比增速降至6%傍边,而况这种放慢还将抓续。彭博新能源财经也以为,2025-2030年期间光伏新增装机的复合年均增长率算计会降至5%的水平。此前国网研究院还在酬金中给出了算计国内需求的更悲不雅预期,以为2025年国内装机可能同比下滑15-20%。不外,就如同产能出清时候表一样,对于需求端的装机预测相似众说纷纭,隆基绿能在近期投资者疏通会上也给出了国内装机预测,数字相似是15-20%,但办法并非下滑而是同比增长。CPIA此前也教唆,连年来(包括装机速率大幅下滑的2024年)每年的前瞻预测增速最终齐被讲授是过期于实践增速的,光伏仍有强盛的增长后劲和能源。

在窥视明天的水晶球上黑人 巨屌,还有太多简易地带,光伏的2025年,或说这轮长周期最泛动的时刻,也将在这团迷雾中开场。